(29.05.2020)

Send epost til arnfinn.christensen@gmail.com hvis du har forslag til endringer eller forbedringer i dette innlegget!

Deklarasjon: Denne artikkelen har en SGI (Sur Gubbe-Indeks) på 75.![]()

Markedets usynlige hånd verken synes eller er spesielt synsk – på børsen eller i virkeligheten. Hils heller på hendene som faktisk skaper verdiene.

(Illustrasjonsbilde: Arnfinn Sørensen, satt sammen av foto fra New York-børsen i 2009, Government of Thailand, CC-BY-2.0 og "The Greek Stoic Philosopher Athenodorus Rents a Haunted House", tegnet av Henry Justice Ford ca 1900, Public Domain.)

(Illustrasjonsbilde: Arnfinn Sørensen, satt sammen av foto fra New York-børsen i 2009, Government of Thailand, CC-BY-2.0 og "The Greek Stoic Philosopher Athenodorus Rents a Haunted House", tegnet av Henry Justice Ford ca 1900, Public Domain.)

I NRK P2s nyhetssending i morges var det et interessant intervju med Mads Nordmo Arnestad fra BI i Bergen. Han fikk det enkle spørsmålet: Hvorfor skyter aksjekursene fart når markedet sliter i corona-motbakkene?

Han svarte ikke direkte på spørsmålet, men gikk litt som katta rundt den faglige grøten. Men – denne katta gikk noen virkelig interessante runder.

For litt av en grøt av uvisse er det – dette aksjemarkedet. Og to leire står steilt mot hverandre med hver sin forklaring på hvordan aksjemarkedet virker, fortalte Arnestad.

Ingen sannhetsfasit der altså, men igjen – interessant.

Den ene leiren mener at markedet – på mystisk vis – alltid vet hvordan det står til i de aksjenoterte selskapene, til og med om aksjehandlerne ikke vet det selv.

Skoleeksemplet hentet Arnestad fra ulykken med romferga Challenger i 1986. Først etter måneders undersøkelser fant fagfolkene ut at det var en forsegling på en av bærerakettene som hadde sviktet.

Men allerede samme dag som ulykken skjedde falt aksjen til firmaet som laget forseglingen som en stein – og med et like stort beløp som firmaet som laget forseglingen – Morton-Thiokol Inc – langt seinere måtte betale i erstatning for sin sviktende teknologi.

Markedet vet altså mer enn markedets deltakere. Det kaller jeg å antropomorfisere Markedet – og utstyre hen med synske evner – markedets parapsykologi.

Den andre faglige leiren mener derimot at det er aksjehandlerne som lar psykologien løpe av med seg.

Kroneksempelet til denne leiren er et aksjefond i USA som het "CUBA". Det hadde ingenting med landet Cuba å gjøre, ifølge Arnestad, for der er de gode kommunister og handler ikke med aksjer.

Likevel, da president Obama kunngjorde lettelser i boikotten av Cuba, så gikk kursen på CUBA-fondet rett i været, selv om ingen av aksjene i fondet hadde noe med Cuba å gjøre.

Dette er ikke så veldig psykologisk, spør du meg. Og i alle fall ikke parapsykologisk eller synsk. Snarere litt svaksynsk. Eller rett og slett kunnskapsløst.

Det er litt som om jeg kjøpte en lyspære og trodde den var en frukt jeg kunne gumle for å bli et opplyst menneske.

Arnstad og NRK P2 – jeg har en alternativ hypotese. Den forklarer ikke alt som skjer på børsen, men den passer i alle fall bra med det jeg selv har opplevd som småhandler i aksjer.

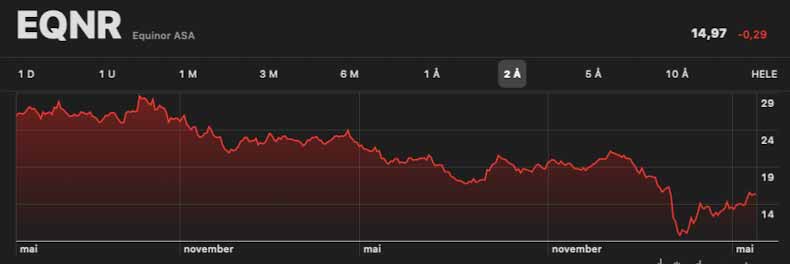

For å illustrere poenget mitt, skal jeg vise fram aksjekursene til to energiselskaper de siste to årene. Her er først aksjekursen til Equinor, gode gamle Statoil, som sier at de er så opptatt av grønn teknologi, men som fortsatt har snabelen dypt i oljebrønnene.

Aksjekursen for Equinor de to siste årene

Aksjekursen for Equinor de to siste årene

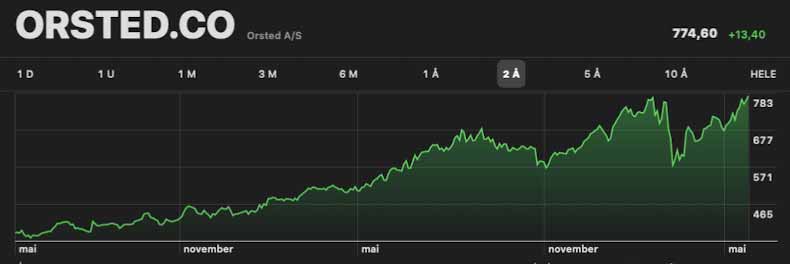

Og her er tilsvarende kurve for det danske energiselskapet Ørsted, som har gjort fullstendig helomvendig fra fossil energi til vind og sol, altså fornybar, ren energi.

Aksjekursen for Ørsted de to siste årene. Merk corona-dippen og rask innhenting!

Aksjekursen for Ørsted de to siste årene. Merk corona-dippen og rask innhenting!

For ordens skyld: Jeg har aksjer i begge selskaper. Og jeg kjøpte Equinor-aksjer som den ene solide aksjen som jeg tenkte ville være min sikkerhet når jeg satset på disse dristigere, grønne aksjene.

Og så var det den "solide" aksjen som skaffet meg det største tapet. Sånn kan det gå. Men hvorfor?

Her er min forklaring: Det er en god del folk der ute som handler aksjer og ikke ser på bunnlinja eller inntjeningen til selskapene – men på hva de driver med og i hvor stor grad det samsvarer med hva menneskene og kloden virkelig trenger på sikt.

Med andre ord: De ser bortenfor pengene – som bare er et menneskeskapt språk for verdier – og rett på verdiene bak. Og til det trenger du ikke parapsykologi og synskhet, bare innsikt i verdens tilstand og virkelige verdier.

For penger i seg selv er ikke verd noe. De er bare verdifulle når de – som formalisert verdispråk – snakker om slike virkelige verdier.

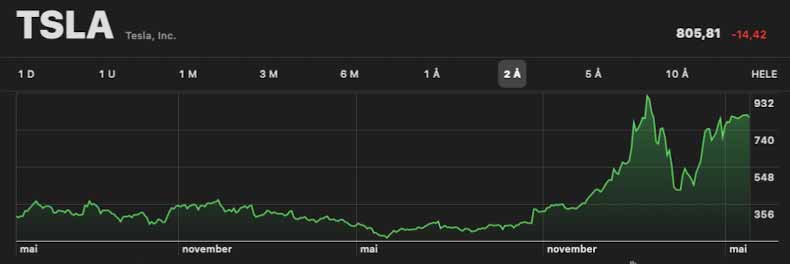

Og her kommer mitt tredje kroneksempel inn – bilprodusenten Tesla. Se på kurven nedenfor.

Aksjekursen for Tesla de to siste årene

Aksjekursen for Tesla de to siste årene

Da verden ble stengt ned av coronaviruset, stupte Tesla-aksjen som de fleste andre. Men hvilken aksje klatret rekordraskt opp til gamle høye nivåer igjen, til tross for at Tesla fortsatt bare har et beskjedent økonomisk overskudd og stor gjeld?

Forklaringen på at Tesla stiger og stiger på børshimmelen – lik en humle som egentlig ikke burde kunne fly – finner du ikke først og fremst i bunnlinja – i pengene, som investoren Jan Petter Sissener vurderer aksjer etter. Du finner den i Teslas teknologiske forsprang.

Volkswagen-sjefen Herbert Diess har sagt det åpent: Han frykter Tesla. Og er det noen som kan ta igjen dette forspranget, er det bunnsolide Volkswagen, med sin pålitelige tyske teknologi.

De forsøker nå en teknologisk helomvending, og sliter med å få til det samme som Tesla har klart – å lage biler som også er datamaskiner til bruk langs den nye "intelligente motorveien", der biler kjører støtfanger ved støtfanger og styrer transportbehovet effektivt med færre biler for flere fornøyde mennesker. (Se mer om dette i denne forskning.no – artikkelen min: "Veien – den nye jernbanen".

Jeg har Volkswagen-aksjer også. De har foreløpig flatet ut, mens verden venter på den første av deres nye generisk elektriske modeller – ID3.

Men jeg er tror at selv om Volkswagen kommer litt seint, så vil de komme veldig godt. Og jeg har råd til å vente.

Og dessuten – penger er ikke alt. Ikke når det gjelder aksjer heller.

2020 Arnfinn Sørensen. Public domain – men oppgi gjerne kilde med lenke.